【IPO】至信股份募资12亿首日涨213% 拳头产品毛利率存疑

1月15日讯 今日,重庆至信实业股份有限公司(股票简称:至信股份(68.580, 46.70, 213.44%),股票代码:603352.SH)在上交所主板上市。该股开盘报66.01元,截至收盘报68.58元,涨幅213.44%,成交额25.27亿元,振幅63.99%,换手率78.67%,总市值155.45亿元。

至信股份主营汽车冲焊件以及相关模具的开发、加工、生产和销售。

截至招股说明书签署日,重庆至信衍数企业管理咨询有限公司(简称“至信衍数”)直接持有公司37.07%的股份,并通过甬龢衍和宁波煦广间接控制公司18.87%的股份,合计控制公司55.94%的股份,为公司的控股股东。

公司实际控制人为陈志宇与敬兵,陈志宇与敬兵系夫妻关系。陈志宇直接持有公司2,376.2836万股股份、敬兵直接持有公司2,350.0265万股股份,合计直接持股数量占公司股本总额的27.80%;通过至信衍数、甬龢衍合计持有公司9,452.6204万股股份,占公司股本总额的55.60%;并通过至信衍数作为宁波煦广的执行事务合伙人控制公司0.34%的表决权。综上,陈志宇、敬兵累计控制的公司表决权比例为83.75%,为公司的实际控制人。

至信股份于2025年11月6日首发过会,上交所上市审核委员会2025年第49次审议会议现场问询的主要问题:

1.请发行人代表结合公司主要产品市场竞争情况及竞争优劣势、新增汽车定点及后续进展、技术储备及研发情况,说明公司是否适应下游客户的发展趋势,收入增长是否具有可持续性,毛利率是否存在下滑风险。请保荐代表人发表明确意见。

2.请发行人代表结合与主要客户2022年和2023年补差事项的背景、依据、计算口径及支付情况,书面文件签署及执行,以及是否与其他销售合同构成一揽子安排等,说明补差事项是否真实有效,相关流程是否合规,会计处理是否符合《企业会计准则》相关规定。请保荐代表人和会计师代表发表明确意见。

至信股份本次发行股票数量5,666.6667万股,占发行后总股本的比例为25.00%,本次发行股份全部为新股,不涉及股东公开发售,发行价格为21.88元/股。公司的保荐机构为申万宏源(5.250, -0.09, -1.69%)证券承销保荐有限责任公司,保荐代表人为梁潇、黄学圣。联席主承销商为西南证券(4.490, -0.07, -1.54%)股份有限公司。

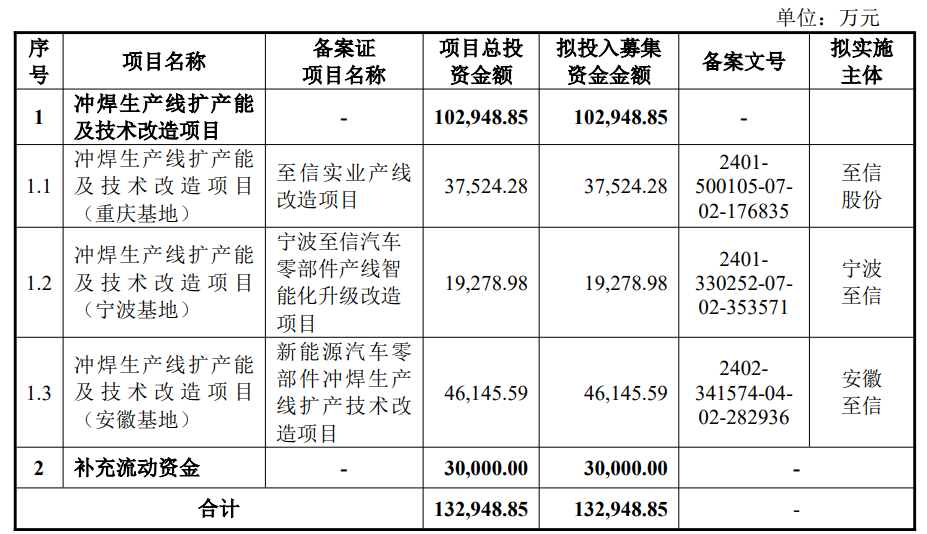

至信股份本次发行募集资金总额123,986.67万元,扣除发行费用后的募集资金净额为112,655.21万元,比原计划少20,293.64万元。公司2026年1月12日披露的招股书显示,公司拟募集资金132,948.85万元,用于冲焊生产线扩产能及技术改造项目、补充流动资金项目。

至信股份本次公开发行新股的发行费用总额为11,331.46万元(不包含增值税),其中承销及保荐费8,431.09万元。

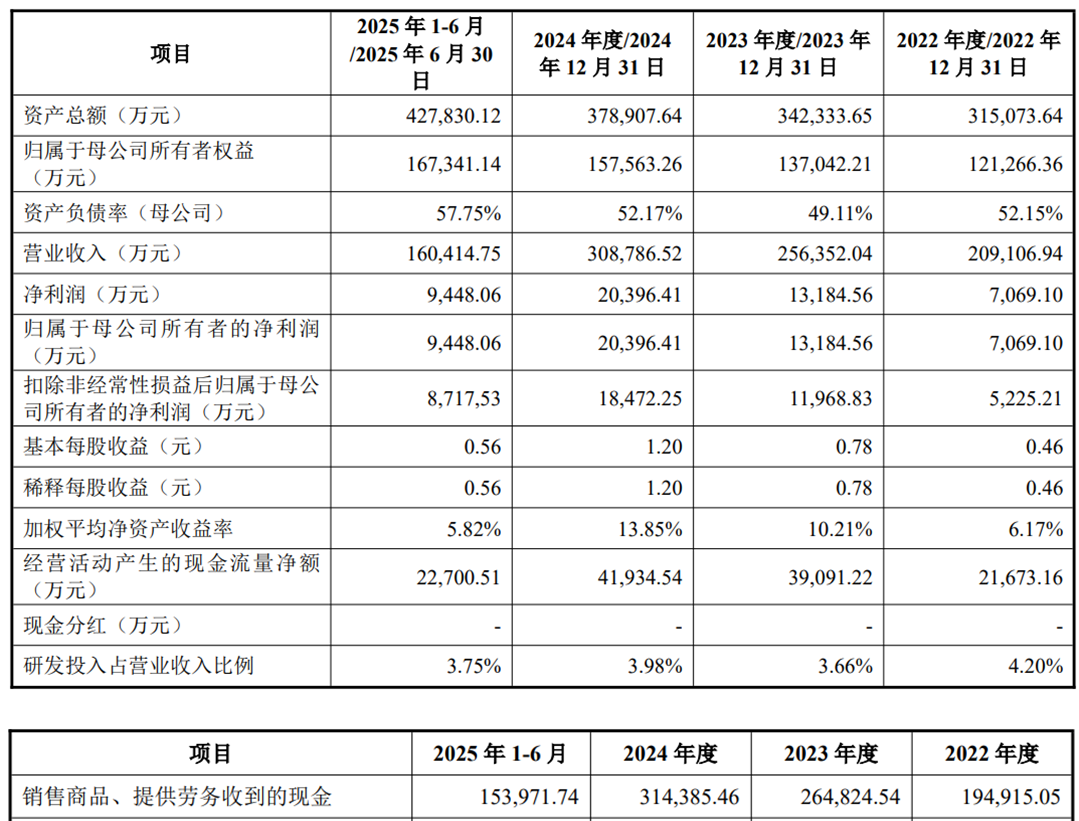

2022年至2024年,至信股份的营业收入分别为209,106.94万元、256,352.04万元、308,786.52万元;净利润/归属于母公司所有者的净利润分别为7,069.10万元、13,184.56万元、20,396.41万元;扣除非经常性损益后归属于母公司股东净利润分别为5,225.21万元、11,968.83万元、18,472.25万元。

上述同期,公司销售商品、提供劳务收到的现金分别为194,915.05万元、264,824.54万元、314,385.46万元;经营活动产生的现金流量净额分别为21,673.16万元、39,091.22万元、41,934.54万元。

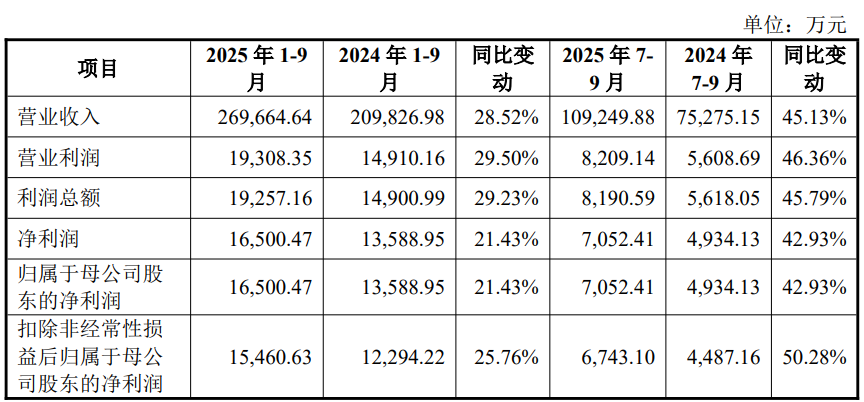

2025年1-9月,公司实现营业收入269,664.64万元,同比增长28.52%;实现净利润/归属于母公司所有者的净利润16,500.47万元,同比增长21.43%;扣除非经常性损益后归属于母公司股东净利润15,460.63万元,同比增长25.76%。

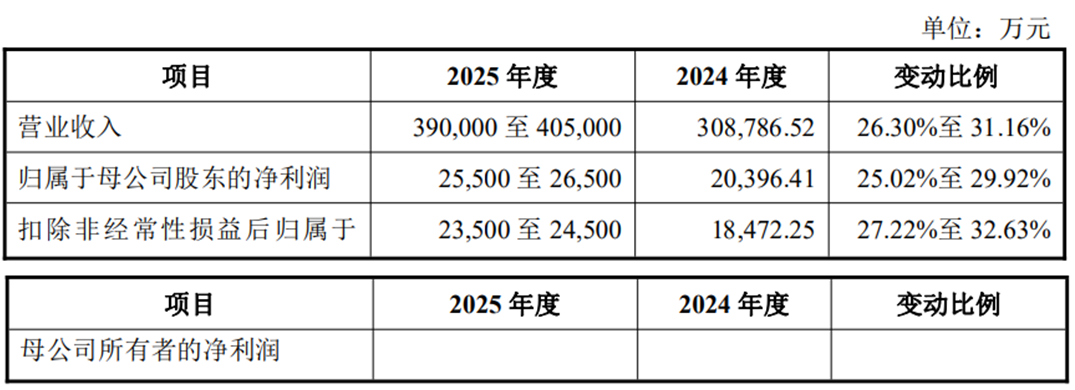

公司预计2025年度营业收入390,000万元至405,000万元,变动比例26.30%至31.16%;归属于母公司股东的净利润25,500万元至26,500万元,变动比例25.02%至29.92%;扣除非经常性损益后归属于母公司所有者的净利润23,500万元至24,500万元,变动比例27.22%至32.63%。

据北京商报2025年11月5日发布的《拳头产品毛利率存疑,至信股份“家族式”IPO迎考》,从产品构成来看,冲焊零部件系至信股份的“拳头”产品,2022—2024年以及2025年上半年,公司冲焊零部件收入分别约为17.33亿元、22.39亿元、27.7亿元、14.31亿元,占主营业务收入的比例分别为 90.74%、94.35%、95.93%和94.28%。

“新能源车持续高增长,带动车身结构轻量化和一体化压铸趋势,冲焊件作为关键结构件,需求同步扩容。”中国企业资本联盟副理事长柏文喜表示。

值得注意的是,2024年以及2025年上半年,至信股份主营业务毛利率出现逆势上涨。招股书显示,2022—2024年以及2025年上半年,公司主营业务毛利率分别为14.49%、14.11%、16.43%、16.59%;同行业可比公司主营业务毛利率平均为14.44%、16.46%、16%、15.48%。

至信股份在招股书中提到,冲焊零部件业务的毛利率波动是影响公司主营业务毛利率变化的最关键因素。2022—2024年以及2025年上半年,公司冲焊零部件的毛利率分别为12.98%、13.49%、15.98%、15.47%,整体呈上升趋势。

相关情况也受到了上交所的重点关注,在第二轮问询函中,上交所要求至信股份说明下游汽车整车厂商竞争激烈、整车价格逐年下降的行业背景下,公司冲焊零部件毛利率逐年上涨的真实性和合理性。对此,至信股份表示,报告期内主要原材料市场价格整体呈下降趋势且公司积极改善产品结构、推进降本增效措施,因此冲焊零部件毛利率逐年上涨具有真实性和合理性。

责任编辑: 星月